ANNOUNCEMENT

住宅メーカーからのお知らせ

■住宅取得資金贈与の非課税の特例は、2022年1月1日~2023年12月31日の間に、親や祖父母から住宅を取得するための資金の贈与を受けた場合、贈与税が非課税になる制度です。

非課税枠は取得する住宅の省エネ性能によって異なり、一定の省エネ住宅を取得する場合の非課税枠が1000万円、それ以外の住宅は500万円となります。

この特例の適用を受けるには、贈与の時期と新居に入居する時期に注意が必要です。

また、贈与してもらった資金を住宅の取得に使ったという申告を税務署へ行う必要があり、

贈与を受けた年の翌年3月15日までに住宅を取得し、申告しなければいけません。

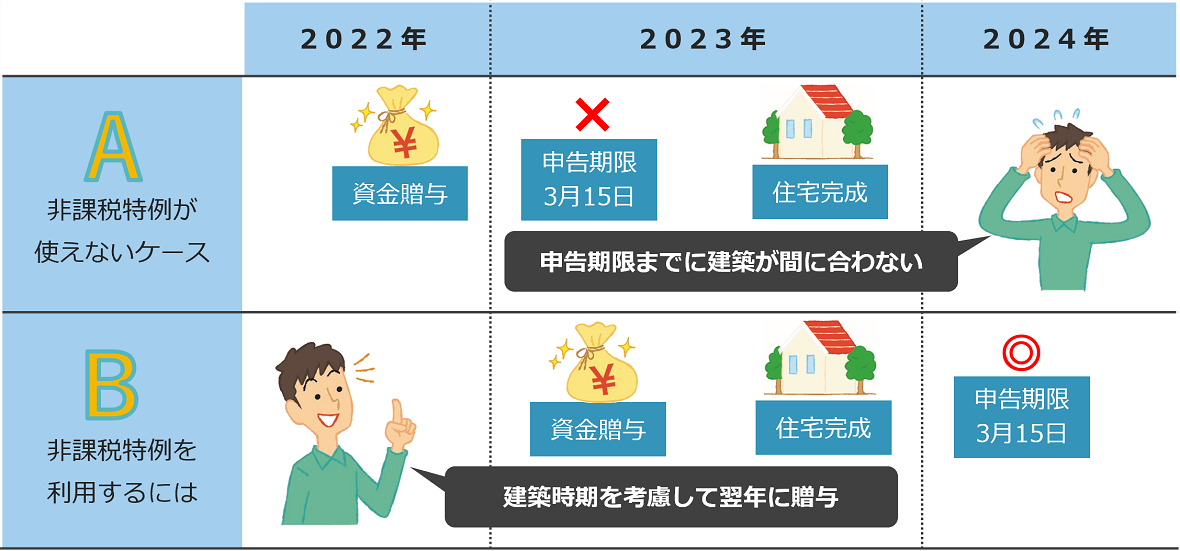

■例えば、下図Aのように2022年の年末に贈与を受けて、そこからマイホームの請負契約を交わしていては通常の建築工期では、翌年の2023年3月15日の申告期限に住宅の取得が間に合いません。

この場合は、下図Bのように2023年になってから贈与をしてもらい、

贈与の翌年2024年3月15日までに住宅を取得して税務署へ申告するようにした方がよいということになります。

■住宅取得資金贈与の非課税特例を利用したい方は、2024年3月15日までにマイホームを取得できるように商談をスタートし、建築時期が見えてから贈与の時期を決めていく方がよいでしょう。

特例を利用するためには他にも要件がありますので、早めに専門家に確認しておくことをお勧めします。

住宅取得資金贈与についてはこちら