ANNOUNCEMENT

住宅メーカーからのお知らせ

開催時間:10:00~17:00

期間中休日:火・水曜日

2016年1月から導入された日本銀行の「マイナス金利政策」が、2024年3月に解除となりました。

住宅ローンの種類のうち、変動金利型住宅ローンは、短期プライムレート(銀行が最優良企業に貸し出す際の最優遇金利のうち1年以内の短期貸出の金利)を基準として、各金融機関でローン金利が決められています。日本銀行が公表データとして採用しているみずほ銀行の短期プライムレートは、2009年1月から1.475%と変わっていません。

マイナス金利政策が導入された時に短期プライムレートは下がっておらず、マイナス金利政策が解除された時点でも上昇していないという状況。マイナス金利政策が解除されただけでは、変動金利型住宅ローンの金利はほとんど影響を受けていないようです。

しかし、今後の金融政策には注意が必要です。日本銀行がさらに政策金利を上げると、変動金利型住住宅ローンの金利も影響を受ける可能性があります。

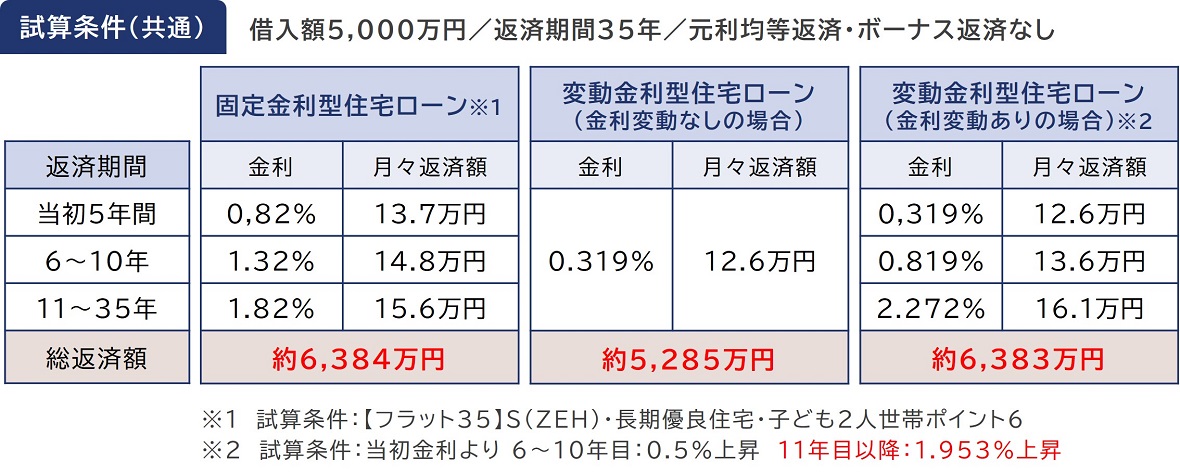

では、変動金利がどれくらい上昇すれば、固定金利型住宅ローンよりも総支払額が上回るのでしょうか。以下の事例でシミュレーションしてみましょう。

おおむね10年後くらいに金利が2%程度上昇すれば、変動金利型住宅ローンの総支払額が固定金利型を上回ることがわかります。

今後、金融政策で2%を超える金利上昇を予測するのであれば、今のうちに固定金利型住宅ローンを利用しておきましょう。反対に、2%を超える金利上昇は無いだろうと予測すれば、変動金利を利用したいところです。

マイナス金利政策は解除されましたが、まだまだ低金利水準は継続しています。

将来の金利動向を予測し、住宅ローンを選ぶようにしてください。

直接くま先生に相談できるイベントも開催中!!