ANNOUNCEMENT

住宅メーカーからのお知らせ

開催期間:~2024年12月22日

開催時間:10:00~17:00

期間中休日:火・水曜日

最長で50年返済まで可能な、借入期間50年の住宅ローンを取り扱う金融機関が増えてきました。

完済期限は通常80歳までなので、返済期間50年を利用できる方は、借入時の年齢が30歳までの方になります。

50年返済の住宅ローンのメリットは、毎月の返済額を抑えられる、35年返済と比べて融資額を増やすことができる 、という点にあります。

若いご夫婦や子育て家族が住宅ローンを組みやすくなるのも、大きなメリットと言えるでしょう。

その一方で、返済期間が延びることで支払利息が増える、35年返済の住宅ローンよりも適用金利が高くなるなどのデメリットもあります。

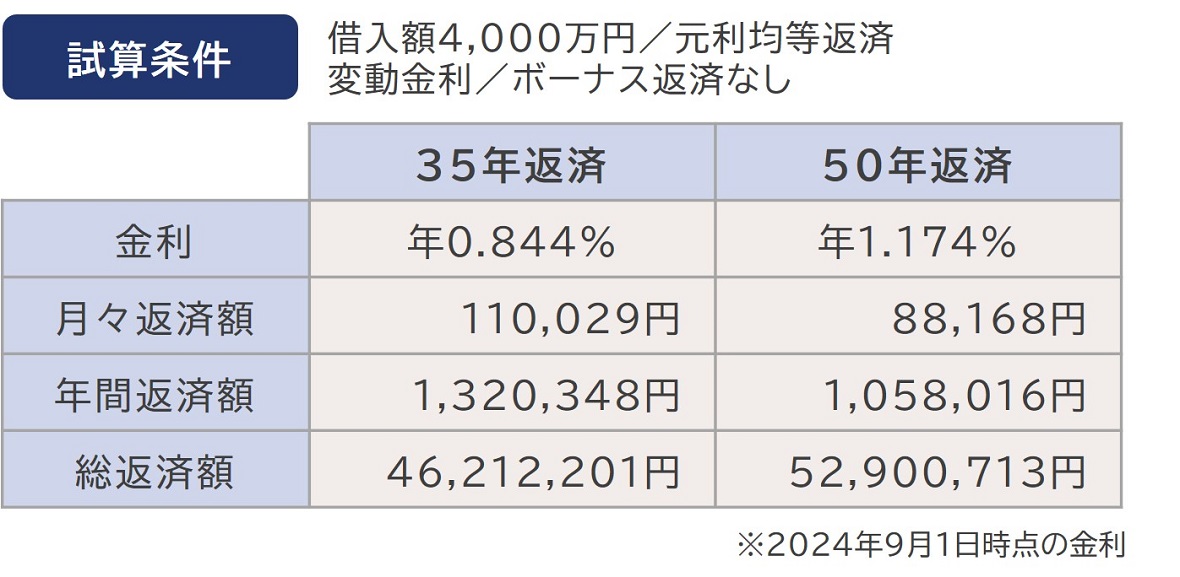

■某金融機関の具体的な事例で、返済期間35年と50年の場合を比較してみましょう。

上表のように、50年返済の住宅ローンは毎月の返済額を21,861円抑えることができますが、総返済額は6,688,512円増えることになります(金利変動なしと仮定)。

また、35年後のローン残高は約1,543万円となるため、老後に返済の負担が残ることになります。

借入期間35年を超える住宅ローンを検討される方は、年齢30歳前後で出産・育児等で一時的に世帯収入が減少するケースが多いと予想されます。

貯蓄にゆとりはないけれどもマイホームを購入したいと考える方にとっては、50年返済の住宅ローンを利用して当面の支払額を抑え、世帯収入が増えてから繰り上げ返済を実行する選択肢を検討しても良いと思います。

同時に、50年返済の住宅ローンを組んでも大丈夫かどうかは、定年後に住宅ローンの負担に耐えられるかどうかもシミュレーションして検討するようにしましょう。

シミュレーションのご相談はこちら

※関心ごと・相談内容や来場時のご案内や担当者のご要望をご自由にお書きください。の欄は「その他」を選択し、コメント欄にFP希望日時を第三希望までご記入ください。